¿Cuánto dinero debería tener en su 401k (ahorro por edad)?

- ¿Qué es un 401(k)?

- ¿Cuál es el monto máximo de contribución 401(k)?

- ¿Cuánto debería tener en su 401(k) por edad?

- ¿Están sus ahorros 401(k) en camino?

- Entonces, ¿cuánto debería invertir en su 401(k)?

- "Pero, ¿por qué debería maximizar mi Roth IRA antes que mi 401(k) si es tan bueno?"

- Empiece a ganar más para un mejor futuro financiero

- Preguntas frecuentes sobre cuánto dinero debería tener en su 401k

27 de febrero de 2023 Finanzas personales

En IWT hablo mucho de los planes 401(k). Todos sabemos lo importantes que son, pero navegar por ellos puede resultar confuso. Reuní una serie de artículos para ayudarle a aprovechar al máximo sus inversiones y ahorros para la jubilación.

Artículo 1: ¿Cómo funciona un 401(k)? La mejor manera de hacer crecer su dinero

Artículo 2: Ramit Sethi sobre las inversiones

Artículo 3: Cómo hacer que su dinero trabaje para usted: más de 7 formas de intentarlo hoy

Si quiere ser rico, un 401(k) es una de las herramientas de inversión más poderosas a su disposición, especialmente para la planificación de la jubilación. También es uno de los vehículos para maximizar el dinero más incomprendidos, empezando por cuánto debería haber ahorrado en su 401(k) para financiar una jubilación cómoda.

Esa es una pregunta sencilla, pero no tiene una respuesta sencilla. Para responder a esa pregunta candente: ¿cuánto debería tener en mi 401(k)? - Necesitamos más detalles. La cantidad que debe invertir en su 401(k) dependerá de su edad y algunas otras consideraciones.

¿Nuevo en IWT?

- Vea al fundador Ramit Sethi en Netflix

- Obtenga el libro más vendido del NYT

- Mira el podcast

Y únase a los más de 800.000 lectores que reciben nuestro boletín informativo Rich Life Insiders:

Tabla de contenido

- ¿Qué es un 401(k)?

- ¿Cuál es el monto máximo de contribución 401(k)?

- ¿Cuánto debería tener en su 401(k) por edad?

- ¿Están sus ahorros 401(k) en camino?

- Entonces, ¿cuánto debería invertir en su 401(k)?

- "Pero, ¿por qué debería maximizar mi Roth IRA antes que mi 401(k) si es tan bueno?"

- Empiece a ganar más para un mejor futuro financiero

- Preguntas frecuentes sobre cuánto dinero debería tener en su 401k

Empecemos desde el principio.

¿Qué es un 401(k)?

Un 401(k) es un poderoso tipo de cuenta de jubilación que muchas empresas ofrecen a sus empleados como beneficio. Con cada período de pago, usted deposita una parte de su cheque de pago en la cuenta. Sucede automáticamente, por lo que no tienes que hacer nada especial y hay muchos beneficios.

Una cuenta 401(k) se considera una cuenta de “jubilación” porque le brinda enormes ventajas fiscales si no toca su dinero hasta que alcanza la edad mínima de jubilación de 59 años y medio. Si bien tendrá que pagar una multa si toca sus ahorros 401(k) antes de llegar a la edad de jubilación, los beneficios superan con creces el riesgo.

Aquí hay un resumen de los beneficios de tener un 401(k):

Beneficios fiscales Roth 401(k)

El dinero que aporta a un 401(k) tradicional no está sujeto a impuestos hasta que lo retira, lo cual no puede hacer sin penalización hasta que llegue a 59 ½. Esto significa que tiene mucho más dinero para invertir en un crecimiento compuesto. En comparación, si ese dinero se invirtiera en una cuenta de inversión normal, una parte se destina al impuesto sobre la renta.

Además, tienes cierto control sobre cuánto retiras. Con una planificación cuidadosa (definitivamente hable con su contador para esto) puede minimizar su carga fiscal. ¡Eso es lo que llamamos ganar-ganar!

Un número cada vez mayor de empleadores también ofrece un Roth 401(k), que actúa de manera similar a una Roth IRA, pero con algunas excepciones clave. Una Roth 401(k) es una cuenta patrocinada por el empleador que se financia con dinero después de impuestos. Eso significa que usted paga impuestos sobre el dinero que ingresa, pero no paga impuestos cuando lo retira al jubilarse.

Sin embargo, es importante tener en cuenta que si su empleador ofrece un Roth 401(k) y tiene una contribución equivalente, su contribución equivalente irá a una cuenta 401(k) tradicional, mientras que su contribución irá a la cuenta Roth 401(k). .

igualación del empleador

La mayoría de las empresas que ofrecen un 401(k) igualarán sus contribuciones hasta un cierto porcentaje de su sueldo. En muchos casos, igualarán las contribuciones de sus empleados 1:1. Para poner esto en perspectiva, digamos que su empresa ofrece una contrapartida del 5%. Ahora, si usted gana $100,000 al año e invierte el 5% de su salario anual ($5,000), su empresa le igualaría $5,000. Eso duplica tu inversión sin que te cueste ni un céntimo. ¡Es dinero gratis! No es básicamente gratis ni prácticamente gratis. Es DINERO GRATIS y lo estás dejando sobre la mesa si no aprovechas la aportación del empleador. Además, si no invierte en un 401(k) con contrapartida de los empleados, se está perdiendo todos los rendimientos que generará el dinero gratis. Se suma.

Contribución automatizada

Con un 401(k), su dinero se deduce de su cheque de pago y se invierte automáticamente, lo que significa que no tiene que ingresar a una cuenta de corretaje para invertir cada mes. En realidad no tienes que hacer nada. Su contribución 401(k) se deduce de su cheque de pago de la misma manera que se deduce su impuesto federal sobre la renta o la prima de su seguro médico. Este es un excelente truco psicológico para seguir invirtiendo.

Consulte el siguiente gráfico que ilustra por qué siempre debe invertir en su 401(k):

| Edad | Tus contribuciones | Igualación del empleador | Saldo sin contrapartida del empleador | Saldo con igualación del empleador |

| 25 | $5,000 | $5,000 | $5,214 | $10,428 |

| 30 | $5,000 | $5,000 | $38,251 | $76,501 |

| 35 | $5,000 | $5,000 | $86,792 | $173,585 |

| 40 | $5,000 | $5,000 | $158,116 | $316,231 |

| 45 | $5,000 | $5,000 | $262,913 | $525,826 |

| 50 | $5,000 | $5,000 | $416,895 | $833,790 |

| 55 | $5,000 | $5,000 | $643,145 | $1,286,290 |

| 60 | $5,000 | $5,000 | $975,581 | $1.951.161 |

| sesenta y cinco | $5,000 | $5,000 | $1,350,762 | $2,701,525 |

Entonces, una buena respuesta a “¿Cuánto debería tener en mi 401(k)?” es al menos suficiente para que el empleador iguale. Y realmente, sólo hay dos razones para NO invertir en un 401(k):

1. Estás atrapado en una isla desierta y faltan beneficios para los empleados.

2. Su empleador actual no ofrece un plan 401(k).

¿Cuál es el monto máximo de contribución 401(k)?

El Servicio de Impuestos Internos establece límites de contribución cada año para los planes de jubilación patrocinados por el empleador, incluido el plan 401(k). Para el año fiscal 2022, estos límites son $20,500; para 2023 son $22.500. Este límite se aplica a otros planes de jubilación patrocinados por el empleador, como el plan 403(b) y la mayoría de los planes 457. El Thrift Savings Plan (TSP), patrocinado por el gobierno federal, también tiene un límite anual de contribuciones: $20,500 para 2022 y $22,500 para 2023.

La contribución de recuperación para los empleados de 50 años o más que participan en planes 401(k) o 403(b) aumentará a $7,500 para el año fiscal 2023, frente a $6,500 para el año fiscal 2022.

Aprenda a tomar el control de sus finanzas y gastar su dinero SIN CULPA con nuestra Guía Definitiva de Finanzas Personales gratuita a continuación:

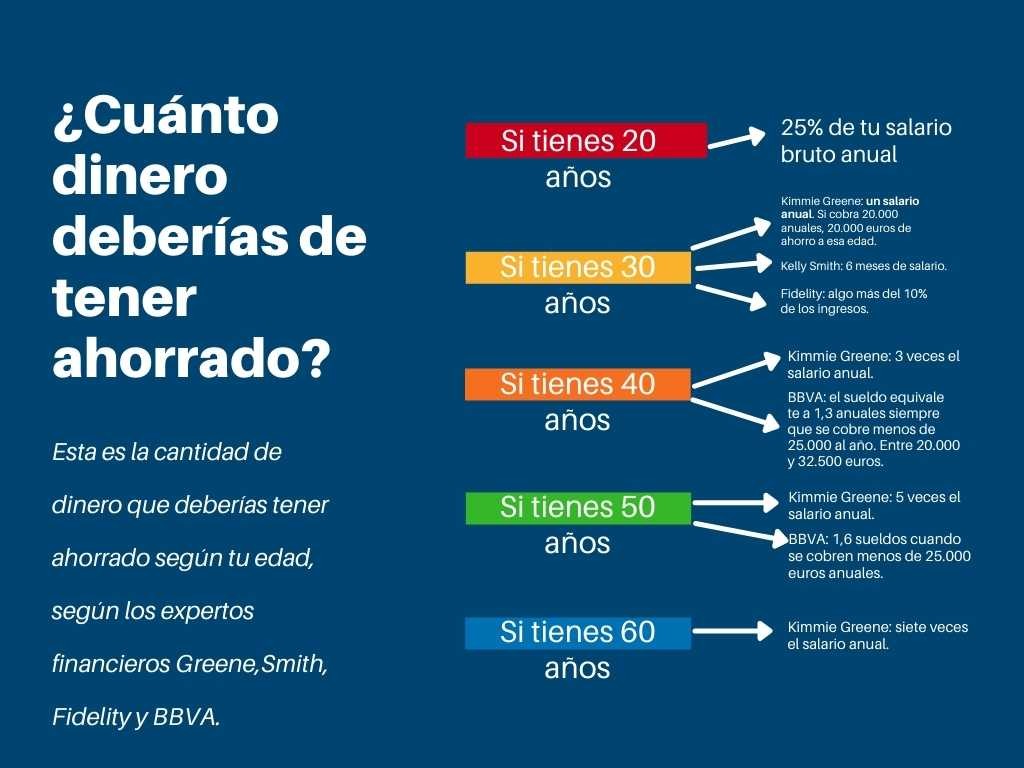

¿Cuánto debería tener en su 401(k) por edad?

Ahora que hemos establecido que necesita un 401(k) en su vida y explicado cuánto puede contribuir, hablemos de efectivo. Además de invertir lo suficiente para cubrir la contrapartida de su empleador, ¿cuánto debería tener realmente en su 401(k)?

Una forma de responder a esa pregunta es observar su edad.

Si bien no existe una respuesta única a la pregunta “¿Cuánto debo tener en mi 401(k)?” Existen algunas prácticas recomendadas que puede tener en cuenta para guiar sus esfuerzos. Sí, si bien debería comenzar a invertir en un plan 401(k) lo antes posible, es posible que algunas personas no tengan esa oportunidad de inmediato, y eso está bien. La cuestión es hacerlo cuando puedas.

Cuando finalmente empiece a invertir, existen algunas buenas reglas generales que le ayudarán a tomar una decisión acertada sobre cuánto debe tener en su 401(k).

30 años

Idealmente, debería tener al menos un año de ingresos en su 401(k). Eso significa que si gana $60,000, debería tener al menos esa cantidad ahorrada en su 401(k).

40 años

Una vez que llegue a los 40, debería tener al menos tres años de ingresos en su 401(k). Eso significa que si ganaba $80,000 cuando cumpliera 40 años, debería tener al menos $240,000 ahorrados en su 401k.

50 años

Cuando cumpla 50 años, debe tener al menos cinco años de ingresos en su 401(k). Esto significa que si aumentó sus ingresos a $100,000, debería tener $500,000 ahorrados en su 401(k).

Por jubilación (65 años)

Una vez que cumpla 65 años, debe tener al menos ocho años de ingresos en su 401(k). Eso significa que si aumentó sus ingresos a $150,000, debería tener $1,200,000 ahorrados en su 401(k).

¿Están sus ahorros 401(k) en camino?

¿Has alcanzado tu marca? Si aún no has llegado a ese punto, no entres en pánico. Éstas son sólo reglas generales. Eso significa que solo te dan una estimación aproximada de lo que idealmente deberías tener cuando llegues a estas edades. No tienen en cuenta sus ingresos ni sus experiencias individuales, ni otras inversiones que pueda tener en juego.

En realidad, no existe una respuesta definitiva sobre cuánto debería tener en su 401(k), y cualquiera que le diga lo contrario le está mintiendo o simplemente no sabe mucho sobre finanzas. Podríamos sacar un montón de cifras y mostrarle cuánto está ahorrando alguien de entre 20 y 30 años, pero eso sería una completa pérdida de tiempo por dos razones:

1. Es imposible comparar a dos inversores de manera justa. Cada uno tiene su propia situación de ahorro única. Por eso sería una tontería comparar el doctorado. estudiante cargado con miles de deudas por préstamos estudiantiles con el bebé del fondo fiduciario que acaba de conseguir un cómodo trabajo corporativo de seis cifras el primer mes después de terminar la universidad. Ambos ahorrarán de manera muy diferente, por lo que no vale la pena compararlos.

2. La mayoría de las personas no están preparadas financieramente para la jubilación. El Instituto Americano de Contadores Públicos publicó recientemente un estudio que encontró que casi la mitad de los estadounidenses no están seguros de poder afrontar la jubilación. Esto es aún más aterrador si se considera el hecho de que muchas personas subestiman cuánto necesitarán para una jubilación cómoda.

Entonces, en lugar de preocuparse por minucias como cuánto “debería” haber ahorrado, concéntrese en el futuro. Lo importante es que tú:

• Haz tu investigación. Ya lo estás haciendo al leer este artículo, pero no te detengas aquí. Sigue leyendo. Recomendamos Invertir para principiantes y ¿Cuánto necesito para jubilarme?

• Ser disciplinado. Esto significa guardar dinero constantemente y no tocarlo (excepto en situaciones excepcionales; más sobre eso aquí). No trate su 401(k) como una cuenta de ahorros o un gasto opcional. Haga contribuciones periódicas.

• Comenzar temprano. El mejor momento para empezar a invertir fue ayer. El segundo mejor momento es ahora. Dondequiera que esté en su viaje financiero, comience lo antes posible. Las inversiones generan retornos, pero esos retornos pueden agravarse con el tiempo.

Por eso es tan importante que comprenda exactamente cuál es su 401(k) y por qué es tan importante para su estrategia de jubilación.

Entonces, ¿cuánto debería invertir en su 401(k)?

Si bien la inversión es algo muy personal y los objetivos financieros deben personalizarse, usted está aquí para que podamos enseñarle a ser rico. Tenemos algunos consejos para empezar.

Cuánto debería invertir realmente cada mes depende de un sistema que llamamos Escalera de Finanzas Personales. Lea sobre la Escalera a continuación:

1. La contribución 401(k) de su empleador. Cada mes, debe contribuir tanto como sea necesario para aprovechar al máximo la contribución 401(k) de su empresa. Eso significa que si su empresa ofrece una contrapartida del 5%, debe contribuir AL MENOS el 5% de sus ingresos mensuales a su 401(k) cada mes.

Ya hemos hablado de la importancia de esto: no desperdicies el dinero gratis ni los beneficios de ese dinero gratis.

2. Si estás endeudado. Una vez que se haya comprometido a contribuir al menos con la contrapartida del empleador para su 401(k), debe asegurarse de no tener ninguna deuda. Recuerde, si cuenta con contrapartida de empleados, efectivamente obtendrá un rendimiento del 100% por cada centavo que invierta en su 401(k), lo que es significativamente más que el interés que ahorraría al pagar su deuda.

Si no lo haces, ¡genial! Si lo haces, está bien. Puede consultar mi sistema para eliminar deudas rápidamente para ayudarlo.

3. Su contribución Roth IRA. Una vez que haya comenzado a contribuir a su 401 (k) y haya eliminado su deuda, puede comenzar a invertir en una Roth IRA. A diferencia de su 401(k), esta cuenta de inversión le permite invertir dinero después de impuestos y no cobra impuestos sobre las ganancias. Al momento de escribir esto, puede contribuir hasta $6,000 al año ($7,000 si tiene 50 años o más). Sin embargo, si su empleador ofrece la opción Roth 401(k), debe considerarla en relación con su contribución Roth IRA.

Una vez que haya contribuido hasta ese límite de $6,000 en su Roth IRA, regrese a su 401(k) y comience a contribuir más allá de la igualación. Recuerde, puede contribuir hasta $19,500 al año en su 401(k) si tiene menos de 50 años. Por lo tanto, no debería tener problemas para continuar invirtiendo en su 401k. Y si puede maximizarlo, asegúrese de llamarnos. Saldremos a tomar unas copas, por tu cuenta.

"Pero, ¿por qué debería maximizar mi Roth IRA antes que mi 401(k) si es tan bueno?"

Hay mucho debate nerd en la esfera de las finanzas personales sobre esta misma cuestión, pero nuestra posición se basa en los impuestos y las políticas.

Suponiendo que su carrera vaya bien, estará en una categoría impositiva más alta cuando se jubile, lo que significa que tendrá que pagar más impuestos con un 401 (k). Además, es probable que las tasas impositivas aumenten en el futuro.

La Escalera de Finanzas Personales es bastante útil a la hora de considerar qué priorizar en lo que respecta a sus inversiones, pero es sólo una herramienta. Para obtener más información sobre la Escalera de las Finanzas Personales y cómo hacer que funcione para usted, aquí le ofrecemos una descripción general de cómo funciona todo.

El mundo quiere que seas vainilla...

…pero no tienes por qué seguir el mismo camino que los demás. ¿Cómo sería si diseñaras una vida rica en tus propios términos? Responda nuestro cuestionario y descúbralo:

Haz la prueba

Empiece a ganar más para un mejor futuro financiero

La respuesta a "¿Cuánto debería tener en mi 401(k)?" es importante, pero no es la única manera de garantizar su futuro financiero.

Te contaremos un pequeño secreto. Es uno que ha ayudado a miles de personas a vivir su Vida Rica:

Hay un límite de cuánto puedes ahorrar, pero no hay límite de cuánto dinero puedes ganar.

Mucha gente no entiende esto y por eso se contenta con aportar muy poco a sus cuentas de jubilación. Cuando realmente se jubilan, se sorprenden cuando sus ahorros son mucho más pequeños de lo que pensaban y tienen que conseguir un trabajo como recepcionista de Walmart para pagar su condominio.

Si se da cuenta de que su potencial de ingresos es ILIMITADO, realmente puede comenzar a trabajar para vivir una vida rica hoy.

Te recomendamos tres formas de empezar a ganar más dinero:

1. Negociar un aumento salarial. El 99% de la gente se contenta con no pedir un aumento de sueldo. Entonces, si está dispuesto a negociar, eso lo ubica en el 1% y le demuestra a su jefe que es un empleado de alto rendimiento dispuesto a trabajar duro por más dinero.

2. Inicie un negocio secundario. Una de mis tácticas favoritas para ganar dinero es iniciar tu propio negocio. Todos tenemos habilidades. ¿Por qué no aprovechar esas habilidades para empezar a ganar más dinero en tu tiempo libre?

3. Practique el gasto consciente. Si quieres ser rico, tienes que empezar a gastar dinero como una persona rica. No, no me refiero a salir a comprar un Corvette. Me refiero a gastar dinero conscientemente para saber exactamente cuánto tienes que gastar cada mes, mientras ganas dinero pasivamente.

Queremos ayudarlo a comenzar con una de estas tácticas hoy: comenzar una actividad secundaria.

Sabemos. Sabemos. La palabra “trabajo secundario” tiende a sacar a relucir imágenes de personas trabajando en trabajos ocasionales y hasta tarde, haciendo recados o fabricando algo para vender, ¡pero la realidad no es así en absoluto! Trabajar como autónomo es una de las formas más fáciles de tener un trabajo secundario y puedes empezar ahora mismo.

Vivir un estilo de vida de ingresos pasivos con poco o ningún trabajo es una fantasía. Si realmente quiere obtener ingresos adicionales, debe desempeñar un papel activo en su actividad secundaria. Con el tiempo, es posible que puedas ganar dinero de forma pasiva, pero ¿por qué estarías contento con eso? Más es más y podemos mostrarte cómo llegar allí.

Por eso queremos ofrecerle mi Guía definitiva para ganar dinero.

Creamos esta guía exhaustiva porque estábamos hartos de los horribles consejos que encontramos disfrazados de consejos legítimos para ganar dinero.

Cosas como:

• “Gana 100.000 dólares al año en 4 horas al día”.

• “Puedes ganar dinero uniéndote a una oportunidad de MLM”.

• “Sólo necesitas aprender a vivir dentro de tus posibilidades”.

PUAJ.

No. No puedes esperar ganar tanto dinero con sólo unas pocas horas de trabajo cuando recién estás comenzando.

Si puedes ganar $100 mil por año en 4 horas a la semana, ¿por qué ganarías solo 4 horas a la semana? Queremos maximizar nuestros ingresos Y tener una buena calidad de vida.

Las oportunidades de MLM y otras soluciones secundarias listas para usar solo generan dinero para las personas que las venden. Como autónomo, puedes ganar más que con cualquiera de esas soluciones prefabricadas.

Vivir una buena vida puede significar salirse de su presupuesto. Si trabaja hasta tarde en un ajetreo secundario, es posible que necesite cenar un sándwich para tenerlo todo antes de acostarse o puede optar por pedir comida para llevar en un restaurante en lugar de tomarse el tiempo para cocinar. No hay nada de malo en ello. Los ingredientes de tu sándwich o entrega china cuestan quizás 10 dólares. Si gana $ 400 con su trabajo adicional y esa conveniencia significa que puede trabajar toda la noche, gana centavos (¿ve lo que hicimos allí?)

Preguntas frecuentes sobre cuánto dinero debería tener en su 401k

¿Cuánto dinero se necesita para una jubilación cómoda?

Fidelity estima que la persona promedio debería esperar gastar entre el 55% y el 80% de sus ingresos anuales durante la jubilación, según su estilo de vida durante la jubilación y los costos de atención médica. Esto puede usarse como guía al estimar cuánto dinero necesita ahorrar para la jubilación.

¿Por qué estoy perdiendo dinero en mi 401(k)?

Varios factores pueden ser responsables de la pérdida de dinero en su 401(k). Una posible causa es una caída generalizada del valor de las acciones. Otra posible razón por la que su 401(k) está perdiendo dinero es porque ha invertido en una empresa o industria individual que ha fracasado. Por último, las pérdidas también pueden deberse a las comisiones cobradas por las compañías de fondos mutuos y los corredores.

¿Debería alguna vez tocar su 401(k)?

Muchos asesores financieros desaconsejan realizar retiros anticipados de cuentas de jubilación para poder pagar deudas. El dinero de un 401(k) o IRA está destinado a la jubilación, no a pagar préstamos.

Ingrese su información a continuación y obtenga el PDF gratis hoy, y comience a obtener el dinero extra que necesita para hacer realidad sus objetivos de jubilación.

13 de febrero de 2024 ¿Qué es un modelo de negocio de suscripción? Una guía detallada

13 de febrero de 2024 Cómo crear un canal de YouTube: una guía paso a paso

13 de febrero de 2024 Cómo convertirse en un especialista en marketing digital en 2024 (el único manual que necesita)

Deja un comentario