Gestión de inversiones activa versus pasiva

- Conozca los fondos mutuos

- Gestión activa de inversiones y fondos mutuos

- Gestión pasiva de inversiones y fondos indexados

- Diferentes tipos de fondos indexados

- Fondo administrado pasivamente versus fondo administrado manualmente

- Enemigo número uno de la inversión: TARIFAS

- Otro factor a considerar: devoluciones

- La línea de fondo:

Gestión de inversiones activa versus pasiva

Invertir es algo personal que puede resultar realmente gratificante si lo haces bien. ¿Pero qué significa “hacerlo bien”? ¿Existe realmente una manera “correcta”? ¿Y cómo empezar si está pensando en invertir en una nueva clase de activo o método de inversión?

En este artículo, abordamos los conceptos básicos de la gestión de inversiones activa y pasiva para que pueda tomar una decisión informada sobre qué tipo de inversor es y tal vez incluso cambiar de opinión sobre si invertir es adecuado para usted.

Conozca los fondos mutuos

Los fondos mutuos, que son simplemente conjuntos de diferentes inversiones, como acciones o bonos, a menudo se consideran la mejor y más sencilla forma de invertir para la mayoría de las personas. Pero, como hemos visto, los administradores de fondos no logran vencer al mercado el 75 por ciento de las veces, y puede ser difícil decir qué fondos realmente tendrán un buen desempeño en el largo plazo.

Y no importa cuán bueno sea un fondo mutuo, los rendimientos se ven obstaculizados por las elevadas comisiones que cobran.

Cuando se trata de invertir, las comisiones suponen un gran último para la rentabilidad. Esto es un poco contradictorio, ya que estamos acostumbrados a pagar por servicios, como la membresía de un gimnasio o la entrada a Disneylandia. Si obtenemos algo de ello, deberíamos pagar un precio justo, ¿verdad?

La clave es “justa”, y muchos de los “expertos” financieros a los que recurrimos en busca de orientación hacen un esfuerzo por exprimirnos hasta el último centavo.

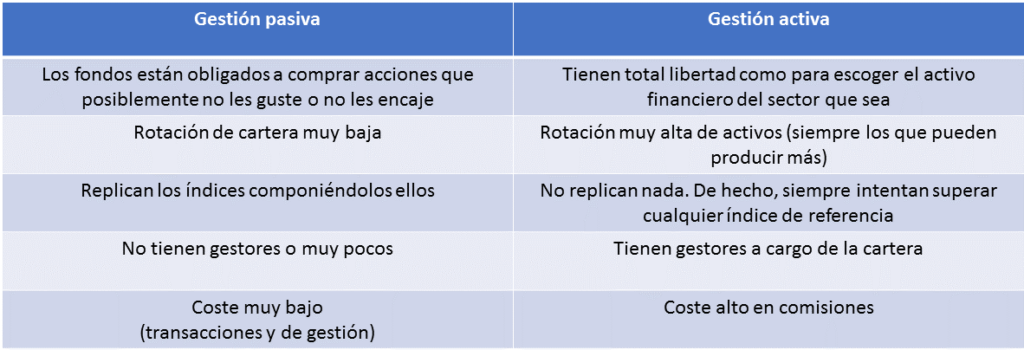

Gestión activa de inversiones y fondos mutuos

Verá, los fondos mutuos utilizan algo llamado “gestión activa”. Esto significa que un administrador de cartera intenta activamente elegir las mejores acciones y brindarle el mejor rendimiento. Sueña bien, ¿verdad?

Pero incluso con todos los analistas preferidos y la tecnología que emplean, los administradores de cartera todavía cometen errores principalmente humanos, como vender demasiado rápido, negociar demasiado y hacer conjeturas precipitadas.

Estos administradores de fondos operan con frecuencia para poder mostrar resultados a corto plazo a sus accionistas y demostrar que están haciendo algo (¡cualquier cosa!) para ganar su dinero. No sólo normalmente no logran ganarle al mercado, sino que cobran una tarifa por hacerlo.

Los fondos mutuos suelen cobrar entre el 1 y el 2 por ciento de los activos administrados cada año. (Este porcentaje se conoce como índice de gastos de un fondo). En otras palabras, con un índice de gastos del 2 por ciento y una cartera de $10,000, pagaría $200 por año en tarifas.

Algunos fondos incluso añaden cargos de venta adicionales, o “cargas”, al precio de compra (una carga inicial) o al precio de venta (carga final) del fondo. Estas son sólo algunas de las formas complicadas en que los administradores de fondos mutuos ganan dinero, independientemente de si obtienen buenos resultados o no.

Gestión pasiva de inversiones y fondos indexados

El dos por ciento no parece mucho hasta que lo comparamos con la alternativa: “gestión pasiva”. Así es como se gestionan los fondos indexados (primos de los fondos mutuos). Estos fondos funcionan reemplazando a los administradores de cartera con computadoras.

Las computadoras no intentan encontrar las acciones más populares. Eligen simple y metódicamente las mismas acciones que contienen un índice (por ejemplo, las quinientas acciones del SP 500) en un intento de igualar el mercado. (Un índice es una forma de medir parte del mercado de valores.

La mayoría de los fondos indexados se mantienen cerca del mercado (o del segmento del mercado que representan). Así como el mercado de valores puede caer un 10 por ciento un año y ganar un 18 por ciento el año siguiente, los fondos indexados subirán y bajarán con los índices que siguen.

La gran diferencia está en las tarifas: los fondos indexados tienen tarifas más bajas que los fondos mutuos, porque no hay que pagar personal costoso. El fondo indexado SP 500 de Vanguard, por ejemplo, tiene un índice de gastos del 0,14 por ciento.

Diferentes tipos de fondos indexados

Recuerde, existen todo tipo de fondos indexados. Fondos internacionales, fondos de salud, fondos de pequeña capitalización. Incluso hay fondos que igualan el mercado de valores estadounidense en general, lo que significa que si el mercado bajo, estos fondos indexados también bajarán.

Pero en el largo plazo, el mercado de valores en general ha tenido consistentemente un rendimiento de alrededor del 8 por ciento después de la inflación.

Veamos el rendimiento desde dos lados: el lado negativo (comisiones) y el lado positivo (rendimiento). Primero, comparamos las tarifas de un fondo administrado pasivamente con las de un fondo administrado activamente.

Fondo administrado pasivamente versus fondo administrado manualmente

| Suponiendo un retorno del 8% sobre una inversión de $100/mes | Fondo indexado gestionado pasivamente (índice de gastos del 0,14%) | Fondo mutuo gestionado activamente (índice de gastos del 1%) | La inversión paga muchas más comisiones en un fondo gestionado activamente |

| Después de 5 años tienes… | $7,320.93 | $7,159.29 | $161.6 |

| Después de 10 años tienes… | $18.152,41 | $17.308,48 | $843.9 |

| Después de 25 años tienes… | $92,967.06 | $81.007,17 | $11,950 |

Ahora déjame mostrarte cómo cambian estos números en niveles superiores. Recuerde: lo que parece una pequeña tarifa en realidad se convierte en un gran lastre para su desempeño. Esta vez, supongamos que deposita 5.000 dólares en una cuenta y agrega 1.000 dólares al mes, con el mismo rendimiento del 8 por ciento.

| Después de 5 años tienes… | $80.606,95 | $78,681.03 | $1,925.92 |

| Después de 10 años tienes… | $92,469.03 | $183.133,11 | $9,335.92 |

| Después de 25 años tienes… | $965.117,31 | $838.698,78 | $126.418,53 |

Enemigo número uno de la inversión: TARIFAS

Un simple 2 por ciento en tarifas puede costarle más de la mitad del rendimiento de su inversión.

O esa tarifa del 1 por ciento. El uno por ciento no puede ser tanto, ¿verdad? Durante el mismo período de cincuenta años, esa tarifa le costará el 39 por ciento de sus ganancias. Sé que sé. Quizás cincuenta años sean demasiado para pensar en ello. Probemos con una perspectiva de treinta y cinco años.

¿Cuánto le costaría una tarifa del 1 por ciento? Pruebe con una reducción del 28 por ciento en sus retornos de jubilación, según el Departamento de Trabajo.

Por eso soy tan fanático de reducir las tarifas. Al invertir, las tarifas son tu enemigo.

Si su decisión estuviera determinada únicamente por las tarifas, los fondos indexados serán la opción clara. Pero consideramos también otro factor importante: la rentabilidad .

Otro factor a considerar: devoluciones

A pesar de que insisto en que los fondos mutuos no logran superar al mercado el 75 por ciento de las veces, diré que en ocasiones ofrecen grandes rendimientos. En algunos años, algunos fondos mutuos obtienen resultados extraordinariamente buenos y superan con creces a los fondos indexados.

En un buen año, por ejemplo, un fondo centrado en indias podría tener una rentabilidad del 70 por ciento, acciones pero uno o dos años de gran rendimiento sólo sirven hasta cierto punto.

Lo que realmente desea son retornos sólidos ya largo plazo. Por lo tanto, si está pensando en utilizar un corredor o un fondo administrado activamente, llámelo y hágale una pregunta sencilla y directa: “¿Cuáles fueron sus rendimientos después de impuestos y comisiones durante los últimos diez, quince y veinte años?”. ¿años?” Sí, su respuesta debe incluir todos los cargos e impuestos.

Sí, el período de retorno debe ser de al menos diez años, porque los últimos cinco años de cualquier período son demasiado volátiles para importar. Y sí, prometo que no le darán una respuesta directa, porque eso sería admitir que no superaron al mercado de manera consistente.

Es así de difícil de hacer.

Por lo tanto, lo más seguro es que los fondos gestionados activamente a menudo no lograrán superar o igualar al mercado. En otras palabras, si el mercado rinde un 8 por ciento, los fondos gestionados activamente no rendirán al menos un 8 por ciento más de las tres cuartas partes del tiempo.

Además, cuando se combina con sus altos índices de gastos, los fondos administrados activamente tienen que superar a los fondos administrados pasivamente más baratos en al menos un 1 o 2 por ciento sólo para alcanzar el equilibrio con ellos, y eso simplemente no sucede.

La línea de fondo:

No hay razón para pagar tarifas exorbitantes por una gestión activa cuando usted podría hacerlo mejor y por menos dinero por su cuenta. Sin embargo, usted y yo sabemos que el dinero no es puramente racional, incluso viendo las matemáticas claras aquí.

Es emotivo. Así que de una vez por todas, abordemos los guiones invisibles del dinero que hacen que la gente crea que la inversión activa vale la pena; entonces podremos empezar a invertir.

Deja un comentario