11 consejos de finanzas personales que todo el mundo debería saber

-

11 consejos esenciales para las finanzas personales

- 1. Establezca objetivos claros y realistas

- 2. Comprenda sus hábitos de gasto

- 3. Cree un presupuesto razonable

- 4. Construir un fondo de emergencia

- 5. Priorice su deuda con intereses altos

- 6. Aprenda a invertir

- 7. Empiece a ahorrar para la jubilación

- 8. Plan de impuestos

- 9. Revisar la cobertura del seguro

- 10. Busque ayuda

- Administrar exitosamente su dinero

11 consejos de finanzas personales que todo el mundo debería saber.

En el ajetreo de la vida cotidiana, es fácil perder de vista sus objetivos financieros. Pero aquí está la buena noticia: tomar el control de sus finanzas es más sencillo de lo que piensa. He pasado años guiando a millones para que ahorren inteligentemente y gasten sin sentirse culpables. A partir de esta experiencia y de las estrategias compartidas en mi bestseller del New York Times y en el programa de Netflix, “Cómo hacerse rico”, he elaborado una lista de 11 consejos esenciales sobre finanzas personales.

11 consejos esenciales para las finanzas personales

1. Establezca objetivos claros y realistas

La piedra angular de una buena planificación financiera es establecer objetivos claros y realistas. Es como trazar su rumbo en un mapa; sin destino, ¿cómo sabes a dónde vas? Empiece por distinguir entre sus aspiraciones a corto y largo plazo. Los objetivos a corto plazo podrían ser ahorrar para unas vacaciones o pagar deudas de tarjetas de crédito, mientras que los de largo plazo podrían incluir comprar una casa o planificar la jubilación.

El truco consiste en ser lo más específico posible. En lugar de decir: "Quiero ahorrar más dinero", determine una cifra exacta, como ahorrar $200 al mes. Esta especificidad convierte un deseo vago en un objetivo concreto.

Priorizar sus objetivos financieros

Especialmente cuando los fondos son limitados, establecer prioridades se vuelve esencial. Clasifica tus objetivos en orden de importancia. Pregúntese: ¿Qué objetivo financiero, si se logra, tendría el impacto más significativo en mi vida en este momento? Este enfoque garantiza que sus recursos limitados se canalicen donde marcarán la mayor diferencia.

Establecer hitos alcanzables

Las metas ambiciosas son geniales, pero deben ser alcanzables. Los objetivos poco realistas pueden generar desánimo y descarrilar todo su plan financiero. Divida los objetivos más importantes en hitos más pequeños y manejables. Por ejemplo, si su objetivo es saldar una deuda importante, comience con pagos más pequeños y constantes que aumenten gradualmente a medida que mejore su situación financiera.

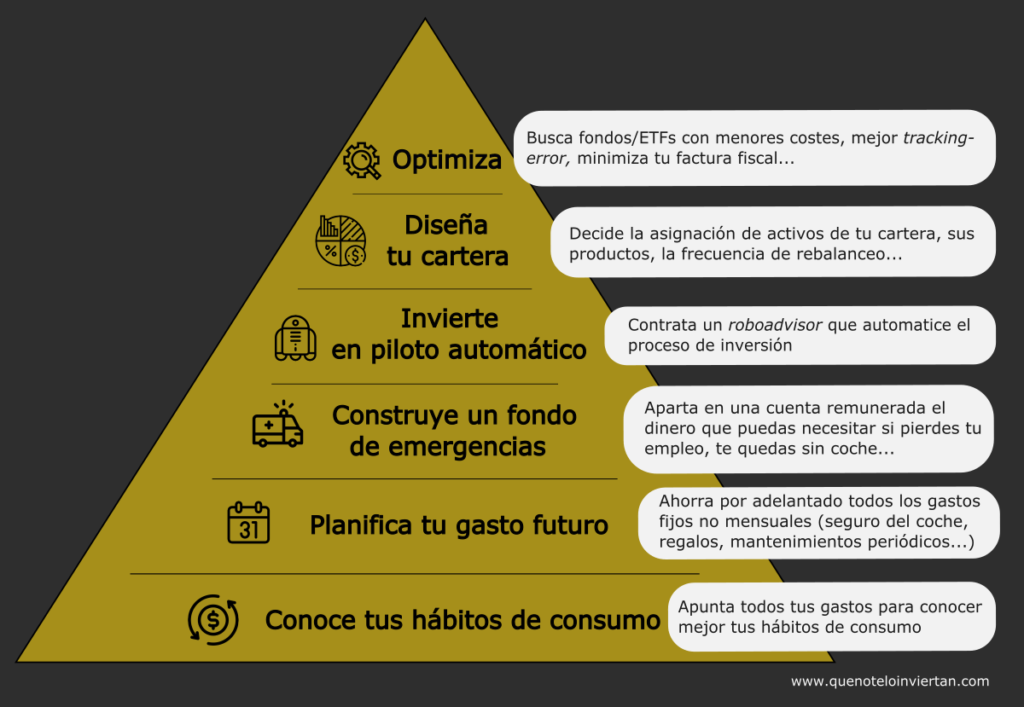

2. Comprenda sus hábitos de gasto

Antes incluso de empezar a redactar un presupuesto, es fundamental tener una idea clara de su panorama financiero actual. Esto significa profundizar en sus ingresos y gastos. Comprender sus hábitos de gasto es como poner un espejo ante su alma financiera: revela adónde va realmente su dinero.

Seguimiento y categorización

Comience por realizar un seguimiento meticuloso de sus gastos. Cada café, cada factura, cada compra impulsiva en línea: haz un seguimiento. Clasifique estos gastos en categorías como costos fijos (alquiler, servicios públicos), inversiones (acciones, fondos de jubilación), ahorros y gastos libres de culpa (salir a cenar, pasatiempos). Herramientas como aplicaciones de elaboración de presupuestos u hojas de cálculo simples pueden resultar invaluables en este caso. Busque patrones: tal vez esté gastando mucho en salir a comer, o tal vez esas pequeñas compras en línea sumen más de lo que pensaba.

No se desanime, comprender sus hábitos de gasto no es fácil y además es un proceso continuo. No es algo que se hace una vez y se olvida. Los controles y ajustes periódicos garantizan que sus gastos se alineen con la evolución de sus objetivos financieros y circunstancias de vida.

3. Cree un presupuesto razonable

Elaborar un presupuesto no se trata de limitar cada centavo; se trata de dirigir su dinero a donde más le importa. Utilizando la información obtenida al realizar un seguimiento de sus gastos, puede elaborar un presupuesto que refleje su verdadera situación financiera. Identifique las áreas en las que está gastando demasiado. Quizás esté derrochando demasiado en salir a cenar o sus servicios de suscripción se hayan acumulado sin que nadie se dé cuenta.

Aplicando la regla 50/30/20

Un excelente marco para presupuestar es la regla 50/30/20. Es simple: el 50% de sus ingresos se destina a necesidades (costos fijos), el 30% a deseos (gastos libres de culpa) y el 20% a ahorros e inversiones. Esta regla garantiza un enfoque equilibrado, que cubre lo esencial sin descuidar el ahorro o el disfrute personal, y puedes leer más al respecto aquí.

Establecer expectativas realistas

La clave para un presupuesto exitoso es el realismo. Es mejor hacer cambios más pequeños y sostenibles que cambiar sus hábitos de gasto de la noche a la mañana. Tal vez comience cocinando en casa un par de noches más cada semana en lugar de salir a cenar, u optando por una membresía de gimnasio menos costosa. Adapte estos cambios a su estilo de vida y preferencias.

Recuerde, un presupuesto no es un conjunto de grilletes. Es una herramienta para la claridad financiera y el empoderamiento. Al crear y ceñirse a un presupuesto que se alinea con su estilo de vida y sus objetivos, prepara el escenario para la salud y el éxito financieros a largo plazo. Se trata de hacer que su dinero trabaje para usted de la manera más efectiva posible.

4. Construir un fondo de emergencia

Podría decirse que crear un fondo de emergencia es uno de los pasos más cruciales en la planificación financiera. Es su protección contra los momentos impredecibles de la vida, desde la pérdida repentina del empleo hasta facturas médicas inesperadas. Piense en ello como un amortiguador financiero que lo mantiene estable en tiempos turbulentos.

¿Cuánto debería ahorrar?

Una pauta común es ahorrar lo suficiente para cubrir los gastos de manutención de tres a seis meses. Sin embargo, la cantidad exacta depende de sus circunstancias individuales. Si su seguridad laboral es alta o tiene múltiples fuentes de ingresos, es posible que se sienta cómodo con un fondo más pequeño. Por otro lado, si trabaja por cuenta propia o tiene ingresos fluctuantes, tiene sentido aspirar a un colchón mayor.

Elegir el lugar adecuado para ahorrar

Su fondo de emergencia debe ser de fácil acceso, pero no tanto como para sentirse tentado a recurrir a él para casos que no sean de emergencia. Las cuentas de ahorro de alto rendimiento son una excelente opción. Ofrecen tasas de interés más altas que las cuentas de ahorro regulares, lo que significa que su dinero crece mientras está inactivo y, por lo general, es fácil acceder a ellas cuando las necesita.

5. Priorice su deuda con intereses altos

La deuda a menudo puede parecer una nube oscura que se cierne sobre su bienestar financiero, especialmente la deuda con intereses altos. Las tarjetas de crédito, ciertos préstamos personales y otras formas de préstamos con intereses altos pueden volverse abrumadores rápidamente debido al interés compuesto que acumulan. Es por eso que abordar la deuda con intereses altos debe ser una prioridad máxima en su planificación financiera.

Estrategias para abordar la deuda con intereses elevados

Empiece por enumerar todas sus deudas, centrándose en las tasas de interés. Su objetivo es liquidar primero la deuda con la tasa de interés más alta y, al mismo tiempo, mantener los pagos mínimos de las demás. Este método, a menudo llamado método de avalancha, le ahorra dinero en intereses con el tiempo y liquida sus deudas más caras primero.

6. Aprenda a invertir

Aprender a invertir es como adquirir una nueva superpotencia. Se trata de poner su dinero a trabajar para que pueda crecer con el tiempo, ayudándole a generar riqueza para el futuro. Pero con tantas opciones y estrategias disponibles, puede parecer como navegar por un laberinto. ¿Por dónde empiezas?

Comience con lo básico

Comience por comprender los diferentes tipos de inversiones: acciones, bonos, fondos mutuos, ETF y bienes raíces, por nombrar algunos. Cada uno tiene su propio perfil de riesgo y rentabilidad potencial. Por ejemplo, las acciones pueden ofrecer altos rendimientos pero conllevan un mayor riesgo, mientras que los bonos son generalmente más estables pero ofrecen rendimientos más bajos. Educarse sobre estos conceptos básicos es crucial. Recursos como libros, cursos en línea y blogs financieros como este pueden resultar invaluables.

La diversificación es clave

Un principio fundamental de la inversión es la diversificación: no ponga todos los huevos en la misma cesta. Distribuya sus inversiones entre diferentes clases de activos e industrias para reducir el riesgo. De esta manera, si una inversión tiene un mal desempeño, otras en su cartera pueden compensar la pérdida.

7. Empiece a ahorrar para la jubilación

Cuando se trata de planificación financiera, uno de los pasos más importantes es empezar a ahorrar para la jubilación y cuanto antes empiece, mejor. Se trata de preparar el terreno hoy para un mañana cómodo y seguro. Mucha gente pospone pensar en la jubilación por considerarla una preocupación lejana, pero la verdad es que cuanto antes empiece, más se beneficiará del poder del interés compuesto.

Elegir el plan de jubilación adecuado

Explore las diversas opciones de ahorro para la jubilación disponibles para usted. Si su empleador ofrece un plan 401(k), especialmente con una contribución equivalente, asegúrese de contribuir lo suficiente para obtener la contribución total; es esencialmente dinero gratis. Para las personas que trabajan por cuenta propia o aquellas que no tienen un plan patrocinado por el empleador, las IRA (Cuentas de jubilación individuales) son una excelente opción. Puede elegir entre IRA tradicionales, donde las contribuciones son deducibles de impuestos, o Roth IRA, donde los retiros durante la jubilación están libres de impuestos. Para obtener más información sobre la comparación de las IRA Roth y las IRA tradicionales, recomiendo encarecidamente leer este artículo.

Establecer una meta de ahorro

¿Cuánto deberías ahorrar? Una regla general común es aspirar a aproximadamente el 15% de sus ingresos antes de impuestos, incluida cualquier aportación del empleador. Sin embargo, esto puede variar según sus objetivos de jubilación, sus ingresos actuales y cuándo planea jubilarse. Las calculadoras de jubilación en línea pueden ser herramientas útiles para determinar cuánto necesita ahorrar según sus circunstancias específicas.

8. Plan de impuestos

Los impuestos pueden afectar significativamente sus ingresos y ahorros si no se planifican adecuadamente. La planificación fiscal eficaz es crucial para maximizar su salud financiera. Implica comprender cómo las diferentes inversiones, fuentes de ingresos y decisiones financieras impactan su obligación tributaria.

Estrategias para la eficiencia fiscal

Comience por familiarizarse con las diversas cuentas con ventajas impositivas disponibles, como 401(k), IRA y cuentas de ahorro para la salud (HSA). Las contribuciones a estas cuentas pueden reducir su ingreso sujeto a impuestos. Por ejemplo, el dinero invertido en una IRA tradicional es deducible de impuestos, mientras que las contribuciones a la IRA Roth, aunque no son deducibles, ofrecen crecimiento y retiros libres de impuestos.

Además, considere el momento de sus inversiones e ingresos. Por ejemplo, vender una inversión para obtener una ganancia o una pérdida puede tener importantes implicaciones fiscales, y comprender el impuesto sobre las ganancias de capital puede ayudarle a decidir cuándo vender. Si trabaja por cuenta propia o tiene ingresos adicionales, es posible que sea necesario realizar pagos de impuestos trimestrales para evitar sanciones.

Aprovechamiento de créditos y deducciones fiscales

Manténgase informado sobre posibles créditos y deducciones fiscales. Créditos como el Crédito Tributario por Ingreso del Trabajo (EITC) o las deducciones por donaciones caritativas pueden reducir su factura fiscal general. Mantenga registros detallados de los gastos que podrían calificar para deducciones, como costos de oficina en casa o viajes relacionados con negocios.

9. Revisar la cobertura del seguro

El seguro juega un papel fundamental en cualquier plan financiero integral. Actúa como una red de seguridad, protegiéndole a usted y a sus activos contra acontecimientos imprevistos. Revisar periódicamente su cobertura de seguro garantiza que esté adecuadamente protegido a medida que evolucionan las circunstancias de su vida y su situación financiera.

Tipos de seguro a considerar

Comience con lo básico: seguro médico, seguro de vida, seguro de automóvil y seguro de propietario o inquilino. El seguro médico es crucial para gestionar los costos de atención médica, mientras que el seguro de vida brinda seguridad financiera a sus seres queridos en caso de su fallecimiento prematuro. El seguro de automóvil y de propietario/inquilino protege su propiedad y puede cubrir responsabilidades en caso de accidentes.

Equilibrio entre costo y cobertura

Si bien es tentador optar por primas más bajas, asegúrese de que su cobertura sea suficiente para proteger sus activos e ingresos. Un seguro insuficiente puede generar tensiones financieras en caso de una emergencia. Por otro lado, un seguro excesivo puede sobrecargar innecesariamente su presupuesto.

10. Busque ayuda

Administrar las finanzas personales puede ser complejo y abrumador, especialmente a medida que su situación financiera se vuelve más compleja con el tiempo. Buscar ayuda de profesionales financieros no es un signo de debilidad; es una estrategia inteligente para quienes desean tomar decisiones más informadas sobre su dinero.

Evalúe su plan financiero con regularidad

Crear un plan financiero es un paso esencial hacia el bienestar financiero, pero no es un trato único. Así como un automóvil necesita un mantenimiento regular, su plan financiero requiere revisiones y ajustes constantes. La vida cambia constantemente y su plan financiero debería evolucionar con ella.

Cuándo y cómo revisar su plan

Lo ideal es revisar su plan financiero al menos una vez al año o cada vez que haya un acontecimiento importante en la vida, como un cambio de empleo, estado civil o el nacimiento de un hijo. Durante estas revisiones, examine sus ingresos, gastos, objetivos de ahorro, inversiones y deudas. ¿Está en camino de alcanzar sus objetivos financieros? ¿Han cambiado tus objetivos o circunstancias?

Por ejemplo, un ascenso laboral o un aumento salarial podrían significar que usted puede aumentar su tasa de ahorro para la jubilación. Por el contrario, un gasto nuevo, como una hipoteca, puede requerir ajustes en otras partes de su presupuesto.

Administrar exitosamente su dinero

Al concluir, recuerde esto: administrar exitosamente su dinero consiste en alinearlo con las metas y valores de su vida. Los consejos sobre finanzas personales que se comparten aquí son más que simples consejos financieros; son peldaños hacia un futuro en el que usted estará a cargo de su narrativa financiera. Desde crear un presupuesto que refleje su estilo de vida hasta comprender el poder de ahorrar e invertir sabiamente, cada consejo es una parte crucial del rompecabezas para lograr el bienestar financiero. Adopte estas estrategias y no sólo verá crecer su saldo bancario, sino que también obtendrá la libertad y la confianza que conlleva la seguridad financiera.

Deja un comentario